고신용자도 좌절, 대출 시장의 불안한 그림자

최근 금융 시장에 불어 닥친 변화의 바람은 많은 이들에게 불안감을 안겨주고 있습니다. 연봉 6000만원에 신용 점수 900점(1000점 만점)을 가진 직장인 A씨는 시중 은행은 물론, 저축은행에서도 대출을 거절당하는 씁쓸한 경험을 했습니다. 이는 금융 당국의 6·27 대출 규제 대책 시행 이후, 은행들이 초고신용자 위주로 대출을 내주는 경향이 심화되면서 나타난 현상입니다. 과거에는 900점대의 신용 점수만으로도 은행권 대출이 가능했지만, 이제는 930점 이상이 되어야 안정적으로 대출을 받을 수 있는 상황이 되었습니다. 이러한 변화는 고신용자뿐만 아니라 중·저신용자들에게도 큰 영향을 미치며, 대출 시장 전체에 불안감을 증폭시키고 있습니다.

은행, '건전성'을 이유로 초고신용자에게만 문을 열다

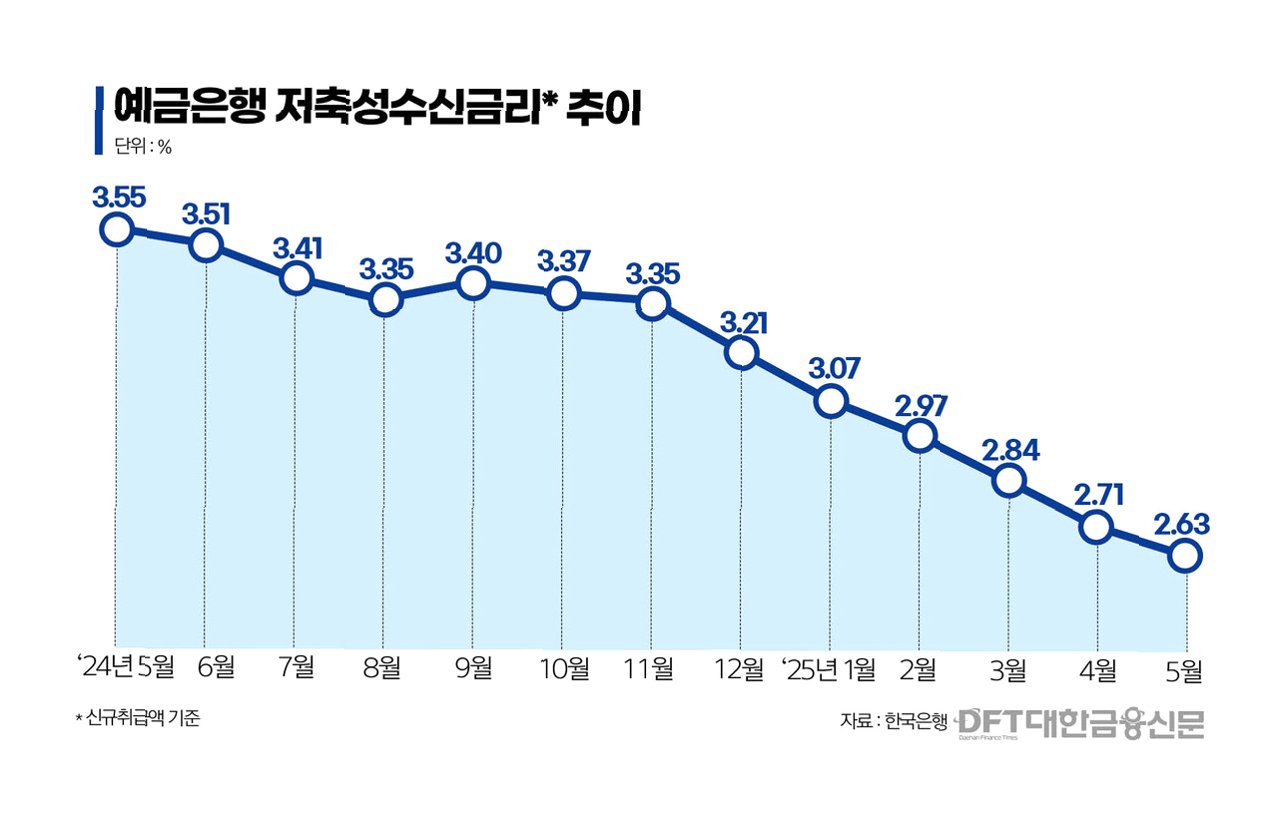

금융 시장의 변화는 우리은행의 사례에서도 엿볼 수 있습니다. 우리은행은 설립 이래 처음으로 신용 대출 상품에 고신용자 우대금리 항목을 추가했습니다. 신용평가사 1등급을 받은 대출 고객에게 0.3%p의 우대금리를 제공하는 것입니다. 주목할 점은 이 우대금리가 급여 이체 우대금리와 동일한 수준이라는 것입니다. 우리은행 관계자는 이러한 조치가 ‘건전성 관리’를 위한 불가피한 선택이라고 밝혔습니다. KB국민, 신한, 하나, 우리, NH농협 등 5대 은행의 신규 주택담보대출자의 평균 신용 점수는 3년 만에 33점이나 상승했습니다. 신용 점수가 대출 심사에 미치는 영향이 커지면서, 은행들은 더욱 보수적인 태도를 취하고 있습니다.

저축은행마저 닫힌 문, 중·저신용자는 어디로?

은행의 문턱이 높아지자, 기존 900점 초반대 고신용자들은 저축은행 등 2금융권으로 발길을 돌리고 있습니다. 하지만 저축은행 역시 상황이 녹록지 않습니다. SBI저축은행의 ‘SBI퍼스트대출’은 900점 초과 대출자 비율이 증가하는 등 고신용자 쏠림 현상이 나타나고 있습니다. 중·저신용자를 위한 민간 중금리 대출 규모도 감소 추세입니다. 저축은행의 중금리 대출 규모는 올해 1분기에 7%, 2분기에 5% 감소하며, 대출 승인 비율 또한 하락하고 있습니다. 저축은행업계 관계자는 “대출 한도가 남은 고신용자 위주로 대출이 나가 중·저신용자 대출은 사실상 막힌 분위기”라고 전했습니다. 이러한 상황은 ‘서민 급전 창구’ 역할을 해왔던 저축은행의 주 고객층인 중·저신용자들이 대출을 받지 못하고, 대부업체나 불법 사금융으로 내몰리는 연쇄적인 문제를 야기하고 있습니다.

대부업체로 향하는 발걸음, 높아지는 이자 부담

대출 규제 강화는 중·저신용자들을 더욱 어려운 상황으로 내몰고 있습니다. 이들은 대출 문턱이 낮지만 이자 부담이 큰 대부업체로 눈을 돌릴 수밖에 없습니다. 6·27 대출 규제 시행 이후, 상위 30개 대부업체의 하루 평균 신용 대출 신청 건수는 이전보다 85%나 폭증했습니다. 대부업체 신용 대출 신청자의 95%는 신용 점수 700점대 이하의 중·저신용자였습니다. 그러나 대출 승인율은 규제 실시 전보다 낮아져, 중·저신용자들이 불법 사금융으로 내몰릴 위험이 커지고 있습니다.

전문가의 조언: 제도권 금융 내 보호 대책 마련 시급

은행권 관계자는 “초고신용자가 고신용자를 밀어내고, 고신용자는 중·저신용자를 밀어내고 있다”며, “중·저신용자를 제도권 금융 내에서 보호할 수 있는 대책이 필요하다”고 강조했습니다. 현재의 대출 시장은 신용 점수에 따라 계층화되어, 저신용자일수록 더욱 불리한 조건에 놓이게 되는 구조입니다. 이러한 문제를 해결하기 위해서는 중·저신용자들이 제도권 금융 안에서 자금을 조달할 수 있도록 하는 정책적 지원이 시급합니다. 금리 인하, 대출 심사 기준 완화, 중금리 대출 활성화 등 다각적인 노력을 통해, 금융 시장의 불균형을 해소하고, 모든 국민이 공정한 기회를 얻을 수 있도록 해야 합니다.

핵심만 콕!

6·27 대출 규제 이후, 은행은 초고신용자 위주로, 저축은행은 고신용자 위주로 대출을 진행하면서, 중·저신용자들은 대출의 문턱을 넘지 못하고 있습니다. 이로 인해 대부업체로 내몰리는 현상이 심화되고 있으며, 제도권 금융 내에서 이들을 보호할 수 있는 대책 마련이 시급합니다.

궁금증 해결!

Q.신용 점수 900점도 대출이 거절될 수 있나요?

A.네, 6·27 대출 규제 이후 은행들이 초고신용자 위주로 대출을 진행하면서, 900점대의 신용 점수를 가진 고신용자도 대출을 거절당하는 사례가 발생하고 있습니다.

Q.저축은행에서 대출받는 것도 어려워졌나요?

A.네, 은행의 문턱이 높아지면서 고신용자들이 저축은행으로 몰리고, 저축은행 역시 대출 심사를 강화하면서 저축은행 대출도 어려워지고 있습니다.

Q.중·저신용자는 어디서 대출을 받아야 할까요?

A.현재 중·저신용자들은 대부업체로 내몰리는 경우가 많지만, 높은 이자 부담과 불법 사금융의 위험이 있습니다. 제도권 금융 내에서 대출을 받을 수 있도록 정부의 지원과 노력이 필요합니다.

'이슈' 카테고리의 다른 글

| 유튜브, TV를 집어삼키다: 방송사 '발칵' 뒤집힌 이유 (1) | 2025.07.27 |

|---|---|

| 쿠팡 프레시백의 진화: 뜯기 힘든 '찍찍이'는 안녕! 친환경 배송의 새로운 바람 (1) | 2025.07.27 |

| 주가 조작, '패가망신'의 서막: 당신의 투자를 위협하는 그림자 (1) | 2025.07.27 |

| 실적 부진 딛고 날아오르다: 포스코퓨처엠, 음극재 공급망 재편의 '숨겨진 보석' (1) | 2025.07.27 |

| 민생회복 소비쿠폰, 득과 실 사이: 소상공인은 웃을 수 있을까? (1) | 2025.07.27 |