최근 보험사들의 자본성증권 발행이 더욱 활발해지고 있습니다.

이 현상은 여러 요인에 의해 강화되고 있으며, 앞으로의 전망까지 알아보겠습니다. 이번 글에서는 보험사들의 자본성증권 발행 열풍이 왜 일어나고 있는지, 그리고 이러한 상황이 보험사들에게 주는 의미에 대해 분석해보겠습니다. 또한, 자본성증권이란 무엇인지, 이것이 보험사의 재무적 안정성에 어떠한 영향을 미치는지에 대해서도 깊이 있게 설명 드리겠습니다.

이번 2025년, 보험사들의 자본성증권 발행이 지속적으로 증가할 것으로 예상됩니다.

이는 금리가 하락하는 가운데 보험부채 할인율이 인하됨에 따라 보험사들의 지급여력(K ICS) 비율이 하락세를 보이고 있기 때문입니다. 이러한 상황은 보험사들에게 자본 확충의 필요성을 더욱 드높이고 있습니다. 특히, 롯데손해보험과 메리츠화재 등 주요 보험사들이 오는 2월 후순위채 발행을 예정하고 있어 관심이 집중되고 있습니다.

보험사들이 자본성증권을 선제적으로 발행하고 있는 이유는 부채 비율 관리 압박이 증가했기 때문입니다.

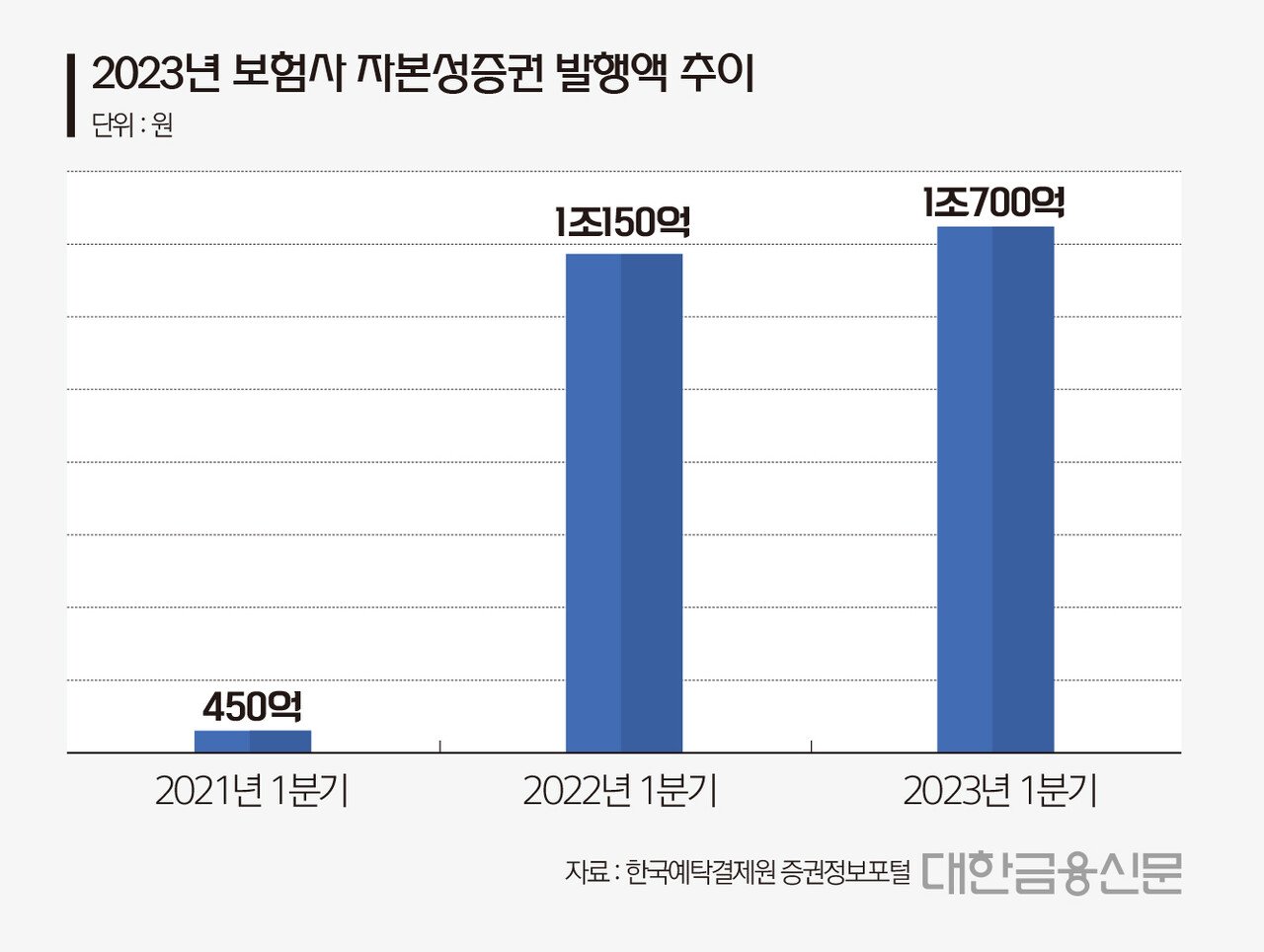

자본성증권이란 특정한 조건을 가진 하이브리드 채권으로, 주식과 채권의 성격을 동시에 지니고 있습니다. 이러한 자본성증권은 장기적으로 30년 이상의 만기를 지니기 때문에 재무제표에서 자본으로 분류됩니다. 지난해 보험사들은 자본성증권을 통해 총 8조2350억원 규모의 자본을 확충했습니다. 이는 연간 기준으로 최대 규모이며, 미래에도 이러한 추세는 지속될 것으로 보입니다.

자본성증권 발행은 보험사에게 혜택을 제공하지만, 동시에 고민거리를 안겨주기도 합니다.

특히 금리 밴드에 관한 고민은 보험사들이 자본성증권 발행을 결정짓는 데 중요한 역할을 합니다. 발행 금리가 너무 낮으면 리테일 물량이 들어오지 않고, 반대로 금리가 높아지면 기업의 이자 부담이 커지는 결과를 초래할 수 있습니다. 현재 KB금융지주가 지난 신종자본증권 발행에서 3 3%~4 0%의 낮은 금리 밴드를 제시하면서 미매각이 발생한 사례는 보험사들에게 상징적인 사례가 되었습니다.

보험사들은 이번 수요예측 과정에서 자신들의 희망 금리 밴드에 대한 적절한 판단을 내려야만 합니다.

일반적으로 자본성증권은 리테일에서 많은 물량이 소진되기 때문에, 이를 고려해야 합니다. 채권시장에서 발행금리가 낮아지면 리테일 투자자들의 선택이 다른 높은 금리의 투자처로 이동할 수 있다는 우려도 마주하고 있습니다.

이처럼 보험사들은 자본성증권 발행을 통해 자본적정성 관리를 하고 있으며, 이러한 활동은 앞으로도 계속될 것으로 기대됩니다.

그러나 시장 유동성과 금리, 환율 등 글로벌 거시경제 흐름의 불확실성은 여전히 변수로 작용할 수 있습니다. 2025년까지는 보험사들이 자본성증권의 발행 규모를 증가시킬 가능성이 높습니다. 그 이유는 시장의 변화에 민감하게 반응함으로써 금융사고를 예방하고, 한편으로는 지속 가능한 성장을 목표로 하기 때문입니다.

'증시' 카테고리의 다른 글

| 한화그룹의 아워홈 인수: 64조 원의 식자재 유통시장을 겨냥한 전략적 결정 (1) | 2025.01.29 |

|---|---|

| 고객 신뢰를 최우선으로, 무신사의 품질 관리 강화와 그 의미 (0) | 2025.01.29 |

| 스위스 주얼리 회사, 유럽 명품업계의 희망을 되살리다 (0) | 2025.01.28 |

| 초고가 아파트 시장의 현재와 미래: 한남동 220억, 반포 106억 거래의 의미 (0) | 2025.01.28 |

| 닛케이225 하락, 인공지능의 부상과 일본 증시의 미래에 대한 고민 (0) | 2025.01.28 |