최근 삼성전자의 목표주가가 급격히 하향 조정되면서 투자자 사이에서 다양한 시각과 전략이 논의되고 있습니다. 4분기 실적 발표를 앞두고 증권사들이 실적 추정치를 줄이며 선보인 여러 견해들은 삼성전자의 미래에 대한 의구심과 함께 매수나 트레이딩 전략을 둘러싼 긴장을 불러일으키고 있습니다. 이러한 변화를 겪으며 개인 투자자들은 어떤 선택을 해야 할지 고민하고 있습니다.

콘텐츠 목차

삼성전자의 목표주가 변화

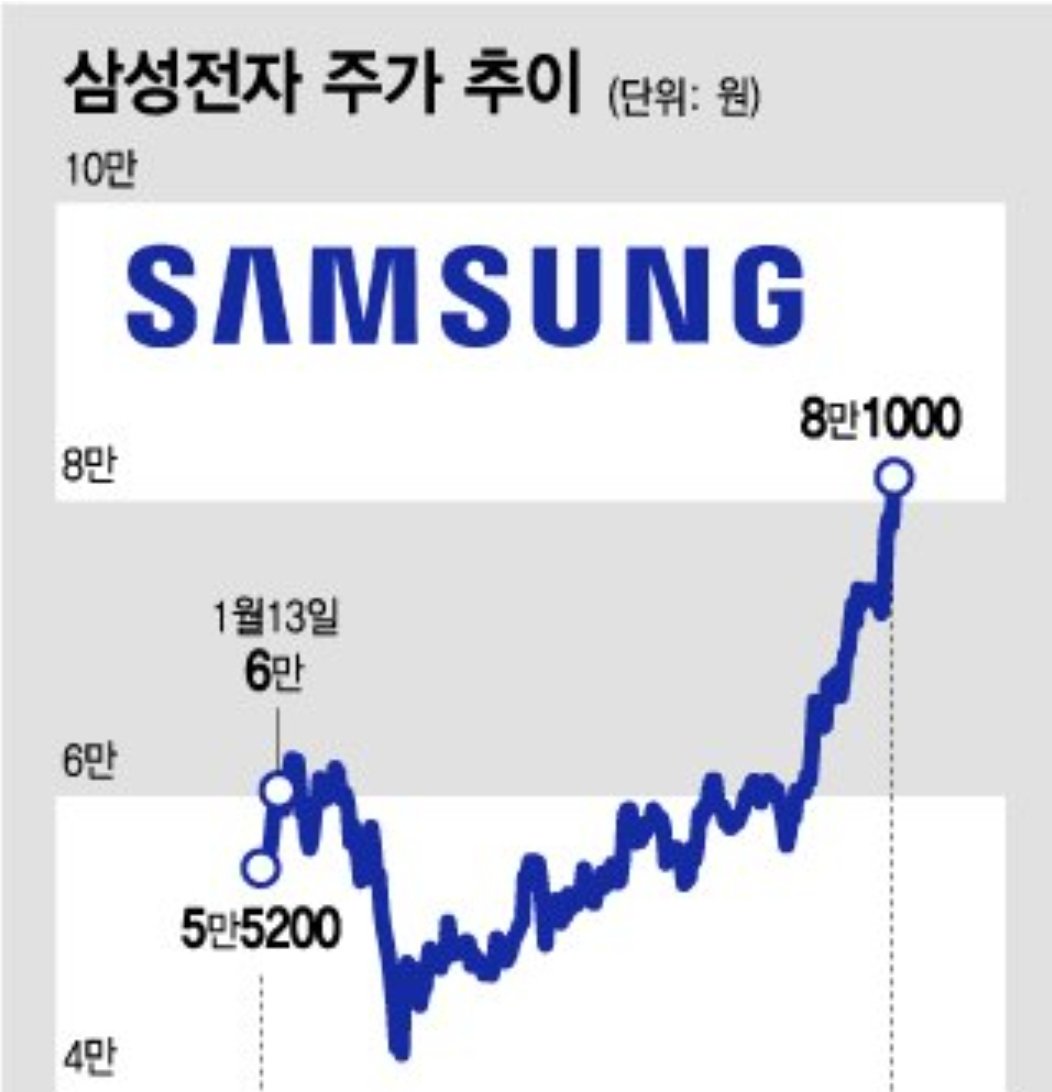

삼성전자의 목표주가는 최근 3개월 간 무려 20% 하락하여 8만2125원으로 집계되었습니다. 이전에 10만2680원이었던 목표주가는 현재 값과 비교할 때 큰 차이를 보이고 있으며, 이는 여러 증권사 리서치센터의 실적추정치 감소에 의해 좌우되었습니다. 특히, 유안타증권 및 유진투자증권 등 유명 증권사들이 목표주가를 줄인 사례가 적지 않습니다. 이처럼 급격한 하향이 이루어진 이유 중 하나는 다가오는 4분기 잠정실적 발표에 대한 우려로, 많은 투자자들이 이 우려를 반영하고 있는 것이죠.

실적 추정치 하향의 배경

삼성전자의 4분기 영업이익 컨센서스는 9조2808억원으로 수집된 자료가 업데이트됨에 따라 큰 폭으로 줄어들었습니다. 가장 부정적인 전망을 내놓은 IBK투자증권은 영업이익을 7조4340억원으로 예상하며, 이는 기존 컨센서스보다 무려 19.9%나 낮은 수치입니다. 이런 실적 전망의 배경에는 반도체 사업부에서 메모리와 비메모리 두 분야 모두 부진한 실적이 있었고, 특히 구형 D램 제품의 재고 조정과 같은 통화 정책의 영향이 있었습니다. 이러한 구조적 문제들은 향후에도 부정적인 영향을 미칠 것으로 예상되고 있습니다.

투자자 선택의 기로에 서다

현재 삼성전자의 목표주가 하향에도 불구하고 모든 증권사에서 ‘매수’ 의견이 제시되고 있습니다. 이는 삼성전자의 주가가 주가순자산비율(PBR) 0.9배 수준에 머물러 있어 리스크가 상당 부분 내재되어 있다는 분석 때문입니다. 또한 자사주 매입으로 하방 리스크가 제한적이라는 의견도 있죠. 그러나 이와 같은 긍정적인 의견과는 별개로, 투자자들은 ‘트레이딩’과 ‘저가 매수’라는 상반된 전략 사이에서 고민하고 있습니다. 증권사 연구원들은 다양한 의견을 제시하고 있으며, 각기 다른 투자 전략을 제안하고 있습니다.

전문가 의견과 전망의 다양성

전문가들 사이에서도 반론이 흐르고 있습니다. 일부는 현재 주가에 과도한 우려가 반영되어 있다고 보고 저가 매수의 기회로 삼으려는 반면, 다른 의견은 전통적인 수요처의 부진이 더욱 심각해질 것이라고 경고하고 있습니다. AI 시장에서의 경쟁력 부족 또한 주가 회복에 부정적인 영향을 미칠 수 있으며, 이러한 의견은 투자자들에게 혼란을 주고 있습니다. 특정 투자자들은 미국의 수출 규제와 관련된 긍정적인 기대감을 갖고 있으나, 실적 발표 후 나타날 ‘어닝 쇼크’의 가능성은 여전히 유효합니다.

요약정리

삼성전자의 목표주가 하향은 현재 투자자들 사이에 큰 파장을 일으키고 있습니다. 실적 추정치 하향 조정은 여러 증권사부터 나왔고, 이는 4분기 실적에 대한 우려를 반영하고 있습니다. 그러나 모든 전문가들이 ‘매수’ 의견을 고수하고 있어 방향성에 대한 투자자들의 혼란은 계속되고 있습니다. 트레이딩을 선호하는 투자자와 저가 매수를 고려하는 투자자 사이의 의견은 여전히 첨예하게 갈리고 있으며, 각기 다른 시각이 향후 주가 반등과 투자 전략에 중요한 영향을 미칠 것입니다.