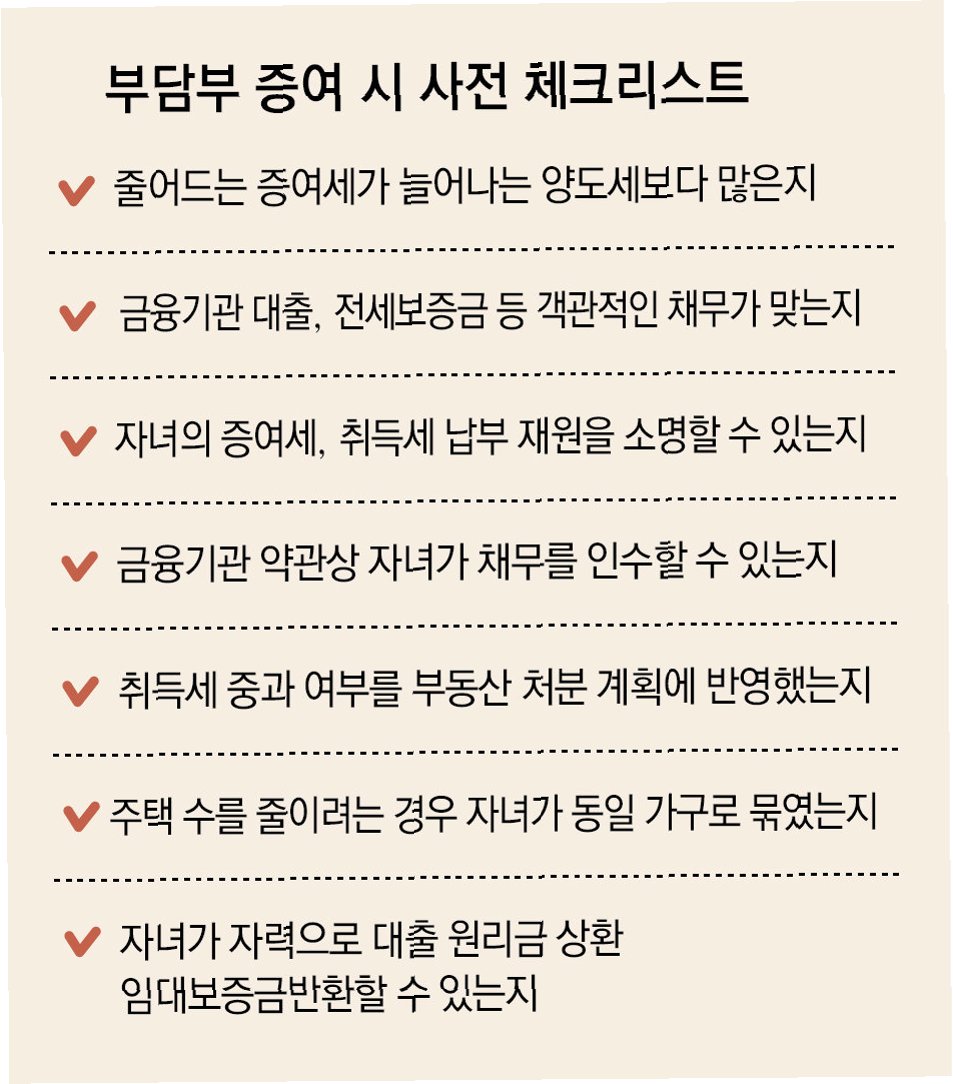

증여세 폭탄 피하려 '헐값 매매' 택한 다주택자, 숨겨진 함정은?

다주택자, '증여' 대신 '저가 양도' 선택하는 이유

오는 5월 9일 양도소득세 중과 시행을 앞두고 다주택자들이 절세 방안을 고심하고 있습니다. 특히 자녀에게 집을 물려줄 때, 단순 증여 시 발생하는 막대한 세금 부담 때문에 시세보다 낮은 가격으로 파는 '증여성 저가 거래'가 늘어날 수 있다는 전망이 나옵니다. 실제 2주택자의 경우, 보유 기간 5년을 기준으로 단순 증여와 저가 양도 시 수억 원의 세금 차이가 발생할 수 있습니다.

헬리오시티 사례로 본 '증여' vs '저가 양도' 세금 비교

송파구 가락동 헬리오시티 전용 84.99㎡ 아파트를 5년 전 19억 7천만 원에 취득하여 23억 8천 2백만 원에 매도한 경우를 가정해 보겠습니다. 만약 이 집을 자녀에게 단순 증여한다면, 시세 30억 원을 기준으로 약 9억 5천만 원의 증여세와 3억 7천만 원의 취득세가 발생하여 총 13억 2천만 원의 세 부담이 발생합니다. 하지만 자녀에게 23억 2천만 원에 저가 양도할 경우, 양도세는 약 9천만 원에 불과하며 취득세까지 합해도 약 4억 2천만 원으로, 증여 대비 9억 원 이상 세금을 절감할 수 있습니다.

저가 양도의 숨겨진 함정: '부당행위계산 부인' 규정

하지만 저가 양도가 항상 유리한 것은 아닙니다. 현행 세법상 특수관계인과의 거래에서 시가보다 30% 또는 3억 원 이상 낮은 가격으로 거래할 경우, 과세 당국은 '부당행위계산 부인' 규정을 적용하여 시세에 맞춰 양도세를 다시 계산할 수 있습니다. 헬리오시티 사례에서 시세 30억 원을 기준으로 23억 2천만 원에 매도했다면, 양도세는 약 3억 4천만 원으로 늘어나며 취득세와 합하면 약 4억 2천만 원이 됩니다. 이 경우에도 증여보다는 세 부담이 적지만, 3억 8천만 원에 대한 증여세 5천 6백만 원이 추가로 발생할 수 있습니다.

정부, 편법 증여 및 다운계약 의심 거래 집중 조사

정부는 양도세 중과 시행 전후로 편법 증여나 다운계약 등 이상 거래에 대한 조사를 강화할 방침입니다. 특수관계인 간 허위로 대금을 주고받거나 거래 대금을 다시 돌려주는 행위는 엄격히 금지되며, 적발 시 증여로 간주되어 추가 과세될 수 있습니다. 정부는 자금 흐름을 더욱 꼼꼼히 살펴 편법 증여를 철저히 차단하겠다는 의지를 보이고 있습니다.

결론: '꼼수' 증여 대신 정공법 택해야 할 때

다주택자에게 양도세 중과 유예 기간은 짧고, 증여세 부담은 여전히 높습니다. '저가 양도'라는 편법을 통해 세금 부담을 줄이려 해도 '부당행위계산 부인' 규정이나 정부의 집중 조사라는 복병을 만날 수 있습니다. 결국, 복잡한 절세 전략보다는 정직하고 투명한 거래만이 장기적으로 안전한 선택이 될 것입니다.

다주택자, 이것이 궁금합니다

Q.양도세 중과 유예 기간은 언제까지인가요?

A.오는 5월 9일 이전에 매매 계약을 체결하면 중과세율을 피할 수 있습니다.

Q.저가 양도 시 증여세는 무조건 부과되나요?

A.시가와 거래 가액의 차액이 3억 원 이상이거나 시가의 30% 이상 차이 날 경우, 그 차액에 대해 증여세가 부과될 수 있습니다.

Q.정부의 이상 거래 조사 대상은 무엇인가요?

A.편법 증여, 다운계약, 특수관계인 간 허위 거래 등이 집중 조사 대상입니다.