연 10% 이자? 원금 보장되는 '이것' 상품의 비밀 파헤치기!

연 10% 이자, 꿈이 현실로? ELD 상품의 등장

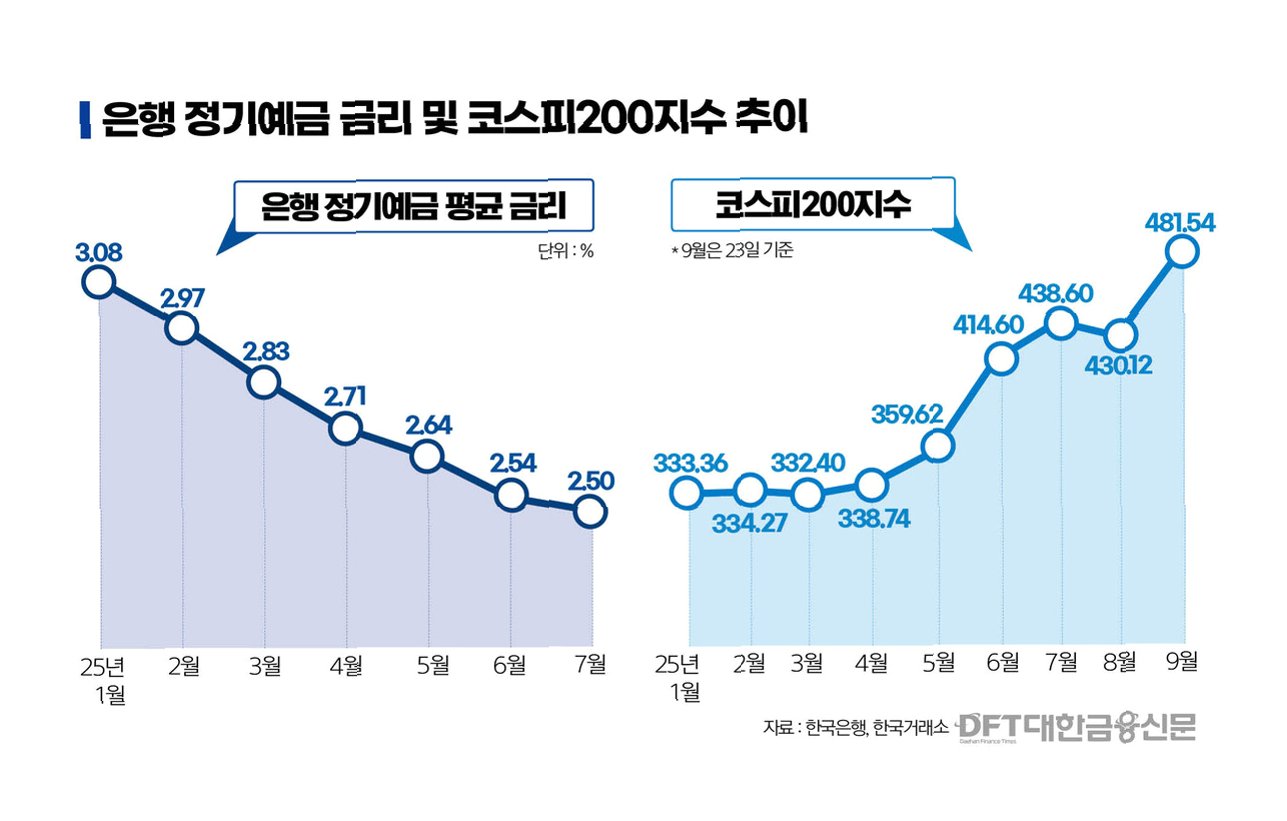

일반 정기예금 금리가 2% 초반대에 머물러 있는 상황에서, 최고 연 10%대의 이자를 제공하는 상품이 등장해 많은 이들의 관심을 받고 있습니다. 바로 주가연계예금, ELD(Equity Linked Deposit) 상품입니다. ELD는 주가 변동에 따라 정기예금보다 높은 추가 수익을 기대할 수 있는 금융 상품으로, 원금은 정기예금에 그대로 유지하면서 이자를 주가지수 연계 옵션 등 파생 상품으로 운용하는 구조입니다. 이는 원금 보장을 중요하게 생각하면서도 일반 정기예금 이상의 수익을 원하는 투자자에게 매력적인 선택지가 될 수 있습니다. 마치 매달 커피 한 잔을 마시는 정기예금에 비해, ELD는 조건만 충족하면 커피 두 잔을 얻는 것과 같은 효과를 기대할 수 있습니다.

ELD의 매력: 높은 금리와 예금자 보호

ELD 상품의 가장 큰 장점은 높은 금리에도 불구하고 예금자 보호가 가능하다는 점입니다. 2025년 9월 1일부터 예금자 보호 한도가 1억 원으로 상향 조정되면서, 과거보다 더 높은 금액을 원금 손실 없이 보장받으면서 고금리 혜택을 누릴 수 있게 되었습니다. 실제 두 개 은행의 상품만 비교해도 상당한 수준의 이자를 제공하고 있으며, 다른 은행들 역시 유사한 상품을 출시하거나 판매할 계획을 가지고 있습니다. 이는 예테크족에게는 더할 나위 없이 좋은 기회가 될 수 있습니다.

숨겨진 함정: '조건'과 '중도해지'의 위험성

하지만 ELD 상품은 '조건'이 충족되어야만 높은 수익을 얻을 수 있다는 점을 명심해야 합니다. 예를 들어, 코스피200을 기초자산으로 하는 상품의 경우, 지수가 기준치 대비 20% 이하로 상승하면 최대 연 11.20%의 금리를 제공하지만, 20%를 초과 상승하면 연 2.10%로 금리가 급감하거나, 하락 시에는 연 1.80%의 확정 금리를 받게 됩니다. 즉, 조건에 부합하지 않으면 일반 예금 금리보다 못한 수익을 얻을 수 있습니다. 따라서 은행 직원이 고금리 원금 보장 상품을 추천할 경우, 반드시 ELD인지 확인하고 구체적인 금리 조건을 꼼꼼히 따져봐야 합니다.

ELD 가입 전 반드시 확인해야 할 주의사항

ELD 상품 가입 시 주의할 점은 크게 두 가지입니다. 첫째, 주가가 많이 오르면 무조건 좋다는 착각입니다. 앞서 설명했듯, 특정 지수 이상으로 상승하면 오히려 수익이 줄어드는 '낙아웃' 구조가 존재합니다. 둘째, 중도해지 시 원금 보장이 되지 않을 수 있다는 점입니다. 상품 설명서에는 만기까지 보유해야 원금 100% 보장이 가능하며, 중도해지 시에는 이자 지급이 중단되고 수수료가 부과되어 원금 손실이 발생할 수 있다고 명시되어 있습니다. 따라서 가입 전에 만기까지 상품을 유지할 수 있는지, 현재 코스피 지수 상황을 고려했을 때 유리한 시점인지 신중하게 판단해야 합니다.

고금리 ELD, 똑똑하게 활용하는 법!

연 10% 이상의 고금리를 제공하는 ELD 상품은 매력적이지만, '조건'과 '중도해지' 시 원금 손실 가능성을 반드시 인지해야 합니다. 만기 유지 가능성과 시장 상황을 면밀히 분석하여 신중하게 접근한다면, ELD는 일반 예금 이상의 수익을 얻을 수 있는 좋은 기회가 될 수 있습니다.

ELD, 이것이 궁금해요!

Q.ELD 상품은 무조건 원금이 보장되나요?

A.ELD 상품은 만기까지 보유하는 경우에 한해 원금 100% 보장을 추구합니다. 중도해지 시에는 이자 지급이 중단되고 수수료가 부과되어 원금 손실이 발생할 수 있습니다.

Q.주가가 많이 오르면 ELD 수익도 많이 늘어나나요?

A.반드시 그렇지는 않습니다. ELD 상품은 특정 지수 이상으로 주가가 상승하면 오히려 수익이 줄어드는 '낙아웃' 구조를 가질 수 있으므로, 상품별 조건을 확인해야 합니다.

Q.ELD 상품은 어떤 투자자에게 적합한가요?

A.원금 보장을 중요하게 생각하면서도 일반 정기예금보다 높은 수익을 원하는 투자자에게 적합합니다. 다만, 상품의 조건을 이해하고 만기까지 유지할 수 있는 투자자여야 합니다.