삼성전자, 200조 영업이익 시대 개막! 목표가 27만원 상향 조정

대신증권, 삼성전자 목표주가 27만원으로 상향

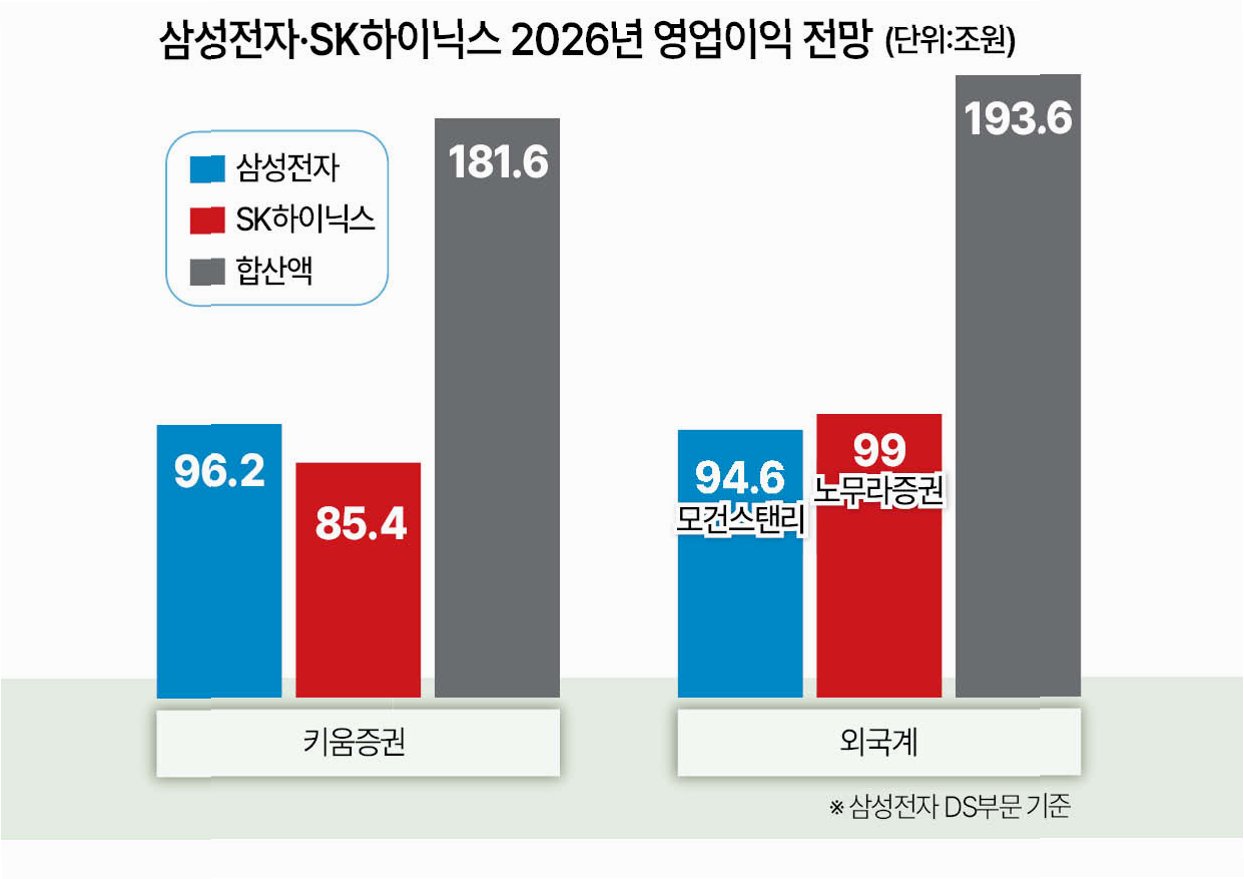

대신증권은 삼성전자의 2026년 이익 전망치를 대폭 상향하며 목표주가를 기존 24만원에서 27만원으로 12.5% 올렸습니다. 이는 메모리 반도체 가격 상승을 반영한 결과로, 투자의견은 '매수'를 유지했습니다. 류형근 대신증권 연구원은 2026년 영업이익 전망치를 기존 171조원에서 201조원으로 17.5% 상향하며, 연간 200조원대 영업이익 시대를 열 것으로 내다봤습니다.

메모리 반도체 가격 급등 전망과 HBM4 경쟁력

대신증권은 2026년 범용 DRAM과 NAND 평균판매가격(ASP)이 전년 대비 각각 154%, 89% 상승할 것으로 전망했습니다. 최대 생산능력(Capa)을 기반으로 한 강력한 이익 레버리지가 기대되며, 특히 고대역폭메모리(HBM4)에서도 경쟁력이 부각될 것으로 분석했습니다. HBM4의 경우 I/O Speed 기준 11.7Gbps 구현이 가능하여 속도 기준 시장 분화 시 ASP 상승 기회를 확보할 수 있다고 덧붙였습니다.

사상 최대 수익성 경신과 전사적 성장 동력

메모리 반도체 부문에서 사상 최대 수익성 경신이 전망됩니다. 이는 2017~2018년 슈퍼사이클 당시의 고점(DRAM +70%, NAND +53%)을 넘어서는 수익성이 기대된다는 의미입니다. 부품 가격 상승으로 인한 세트 사업의 수익성 둔화 우려에도 불구하고, 반도체와 디스플레이 사업의 성장이 강력한 전사 수익성 향상을 이끌 것으로 진단했습니다.

주주환원 강화 및 미래 경쟁력 확보

강력한 메모리 가격 상승은 전사 이익 성장을 견인하고, 현금 및 현금성 자산, 잉여현금흐름(FCF)도 빠르게 확대될 것으로 예상됩니다. 이렇게 늘어난 현금 재원은 주주환원 강화, 비메모리 경쟁력 제고, AI 맞춤형 제품 포트폴리오 구축의 중요한 동력이 될 것입니다. 삼성전자의 현금 및 현금성 자산은 2025년 말 125조원, 2026년 말 215조원, 2027년 말 278조원으로 추산됩니다.

삼성전자, 200조 영업이익 시대 열다!

삼성전자가 2026년 200조원대 영업이익 달성이 전망되며 목표주가가 27만원으로 상향 조정되었습니다. 메모리 반도체 가격 급등과 HBM4 경쟁력 강화, 그리고 전사적 성장을 통해 미래를 위한 재원 마련까지, 삼성전자의 밝은 미래가 기대됩니다.

삼성전자 관련 자주 묻는 질문

Q.삼성전자의 목표주가 상향 조정 이유는 무엇인가요?

A.2026년 메모리 반도체 가격 상승을 반영하여 이익 전망치를 대폭 상향 조정했기 때문입니다.

Q.HBM4에서 삼성전자의 경쟁력은 무엇인가요?

A.I/O Speed 기준 11.7Gbps 구현이 가능하며, 속도 기준 시장 분화 시 ASP 상승 기회를 확보할 수 있습니다.

Q.삼성전자의 현금 보유액은 얼마나 증가할 것으로 예상되나요?

A.2027년 말 기준 278조원으로 크게 증가할 것으로 추산됩니다.